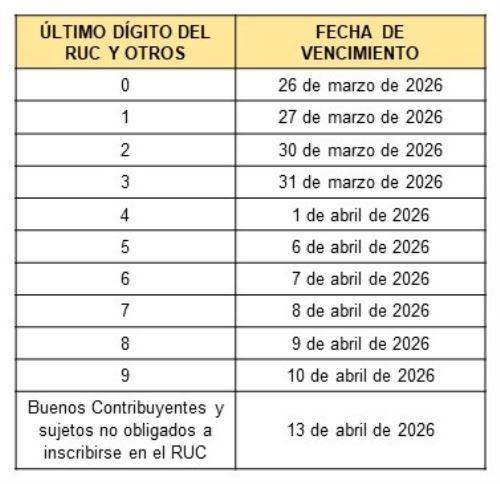

El plazo final para que los negocios o empresas, no comprendidas en el ámbito de aplicación de la

Ley N.° 31940, presenten su declaración

iniciará el 26 de marzo y se extenderá hasta el 13 de abril de 2026, según el último dígito del RUC del contribuyente.

Disponibilidad de los formularios virtuales

• Formulario Virtual N.° 710: Renta Anual – Simplificado – Tercera Categoría y el Formulario Virtual N.° 710: Renta Anual – Completo – Tercera Categoría e ITF:

A partir del 2 de enero del 2026, en el portal de la SUNAT (

www.sunat.gob.pe).

• Formulario Virtual N.° 709 – Renta Anual – Persona Natural: A partir del 31 de marzo de 2026, en el Portal de la SUNAT (www.sunat.gob.pe) y en el APP Personas SUNAT.

Información personalizada para cada contribuyente

Como cada año, la Sunat pondrá a disposición de los contribuyentes un archivo personalizado con información referencial, que deberá ser verificada, completada o modificada antes de presentar la declaración:

• Desde el

16 de febrero de 2026, para negocios o empresas (Formulario Virtual N.º 710 Simplificado y Completo), con información sobre saldos a favor, pagos a cuenta, retenciones e

ITAN aplicable.

• Desde el 31 de marzo de 2026, para personas naturales sin negocio (Formulario Virtual N.º 709), con los datos de rentas, gastos, retenciones y pagos del Impuesto a la Renta, así como de las retenciones y pagos del Impuesto a las Transacciones Financieras

Obligados a declarar

Deben presentar la Declaración Anual de Renta las personas naturales que en el 2025 obtuvieron:

• Rentas de Quinta Categoría (en planilla) y, al mismo tiempo, dedujeron gastos de arrendamiento y/o subarrendamiento de inmuebles.

• Rentas de Cuarta (independientes) y/o Quinta Categoría y Rentas de Fuente Extranjera y tienen un saldo a favor.

• Rentas de Cuarta y/o Quinta Categoría que hayan atribuido gastos por arrendamiento y/o subarrendamiento a sus cónyuges o concubinos.

También se debe considerar a:

• Quienes tengan un saldo a pagar por Rentas de Primera y Segunda Categoría y Rentas del Trabajo y/o Rentas de Fuente Extranjera.

• Los que arrastren saldos a favor de ejercicios anteriores y los apliquen contra el impuesto y/o hayan aplicado dichos saldos contra los pagos a cuenta por Rentas de Cuarta Categoría.

En el caso de las negocios o empresas, están obligados a presentar la declaración quienes durante el 2025:

• Generaron rentas o pérdidas de Tercera Categoría del Régimen General o del Régimen Mype Tributario (RMT).

• Realizaron operaciones gravadas con el Impuesto a las Transacciones Financieras (ITF) por haber efectuado el pago de más del 15% de sus obligaciones sin utilizar dinero en efectivo o medios de pago.

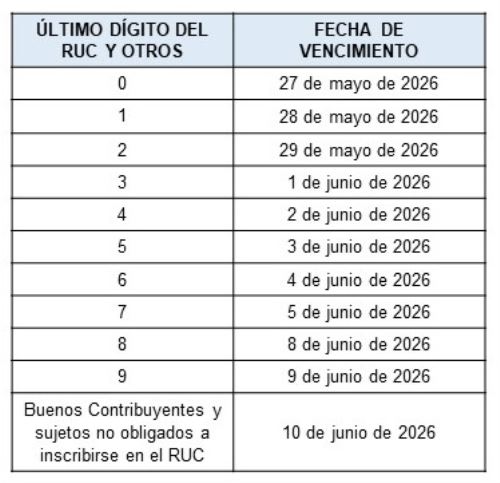

Para más información sobre los cronogramas de vencimientos y las facilidades implementadas por la Sunat para presentar la Declaración Anual de Renta 2025, los contribuyentes pueden visitar el portal especializado

renta.sunat.gob.pe.

Más en Andina:

(FIN) NDP/VLA/JJN